随着汽车行业向电动化、智能化的方向发展,汽车座舱逐渐向“第三生活空间” 迈进,作为智能座舱的主要载体,汽车座椅行业同时迈入了“智能化”、“舒适化” 和“安全化”的新发展阶段。

上游——最重要的包含各类原材料以及零部件生产商,主要是核心件(骨架、滑轨和调角器)、发泡、面套、头枕/扶手/腿托、座椅电机和舒适系统等。

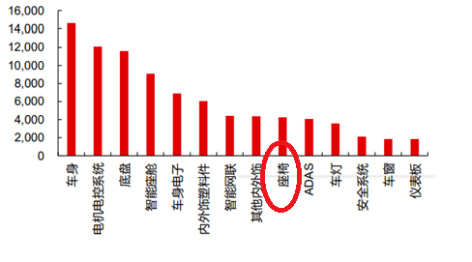

在乘用车座椅的成本构成中,核心件(骨架、滑轨和调角器)大约占制造成本的32%(骨架占比达15%)。此外,占比较大的是面套25%。

核心件(骨架、滑轨、调角器)主要企业有安道拓、李尔、佛吉亚等。独立的第三方核心件企业如上海沿浦,但更多的是座椅整椅企业自制。

其他零部件最重要的包含发泡、面套、头枕、扶手、腿托、座椅电机和舒适系统等,主要企业有延锋、佛吉亚、河源丰田等。

在竞争格局方面,全世界汽车座椅市场集中度很高,李尔、安道拓、丰田纺织、佛吉亚、麦格纳等外资品牌占据主要市场占有率,CR5高达75%。产业较为封闭。

中国汽车座椅市场集中度同样较高,国产化率较低。延锋与李尔市占率分别达29%、15%,CR5高达68%,延锋安道拓2021年分家,带来头部格局变化,除了延锋一家国产品牌,其余大部分为外资主导,国产化率依然较低。

继峰股份(浙江省,宁波市)——业绩预告显示,预计2022年年度实现归属于母企业所有者的净利润-15.30亿元到-11.90亿元,同比-1310.73%到-1041.68%。

天成自控(浙江省,天台县)——业绩预告显示,预计2022年年度实现归属于母企业所有者的净利润-2.5亿元到-2.1亿元,同比-986.41%到-844.58%。

上海沿浦(上海市)——2022年前三季度,实现营业收入7.45亿元,同比+33.44%;实现归母净利润0.36亿元,同比-26.48%。

汽车座椅是是汽车内饰的必要配置,座椅的质量与设计特别大程度上决定了乘客的安全和乘坐体验。

汽车座椅的生产,主要可分为座椅骨架生产、海绵体发泡、面罩生产以及座椅装配等工艺流程。其中,关键是座椅骨架生产和发泡。

骨架——是座椅中的核心组成部分,是座椅舒适性和安全性的基石。其技术难点在于结构设计和材料应用需要满足强度要求。

发泡——作为填充物,是座椅的核心部件。发泡以 PU(聚氨酯)为主,座椅的乘坐舒适性、耐久性,以及碰撞过程中对乘员的保护及吸能性、在整车内饰 NVH 中的吸音性能等都和发泡密切相关。

例如:李尔营收从2017年1337.4亿元下降到2021年的1228.2亿元、净利率也从6.7%下降至2.4%;安道拓从2017年营收1059.4亿元下降至2020年的826.7亿元、净利率从5.9%转负,并于2021年出售延锋安道拓座椅业务。

例如:一体化镁合金座椅受到重视,符合轻量化趋势,用镁合金靠背和坐盆一体成型结构替代原靠背总成和坐盆总成,比原靠背总成质量减少 44.5%;坐盆也采用一体式结构,减少焊接成本和装配时间,比原坐盆总成质量减少37.2%。而面料在技术推动下,转向更为环保绿色的合成皮革转变, 包含水性超纤革等合成材质颜色更加饱满、手感更加细腻、视觉效果更加豪华。

例如:部分车厂推出的女王座椅,可实现一键舒享模式及双120°坐姿的零重力姿态;问界M7的零重力座椅,用户乘坐时身体的压迫感会均匀分布到腿部、臀部、腰部。

从2021年总收入体量来看,继峰股份(167.60亿元)天成自控(16.48亿元)上海沿浦(7.95亿元)。

从2021年座椅业务相关收入来看,继峰股份(111.30亿元)天成自控(16.48亿元)上海沿浦(4.02亿元)。

继峰股份——公司目前收入构成中,头枕占23.95%、座椅扶手占9.65%、商用车座椅占32.81%、中控及其他内饰件占31.44%。座椅相关业务占比达66.41%。

其中,座椅业务重点转折来自于2019年公司收购德国百年汽车内饰巨头格拉默。继峰股份的传统业务为头枕和扶手,而2019年收购全球商用车座椅龙头格拉默后,进一步拓展了中控等其他乘用车内饰件与商用车座椅业务。

天成自控——目前收入构成中,乘用车座椅占28.33%,航空座椅占15.45%,工程机械座椅占27.27%,商用车座椅占22.91%,其他座椅相关占6.04%。

在乘用车座椅方面,公司在2015年开始开拓市场,2016年获上汽定点,2017年乘用车座椅产品开始放量,营收比例逐年提高,从2016年的3.70%增长到2021年的28.33%。

在乘用车座椅领域,公司开发的铝合金骨架产品,使得公司汽车座椅的轻量化技术居于行业领先地位。

上海沿浦——2008年起由家电配件商向汽车零部件供应商转型,开始从事汽车座椅骨架等核心零部件的生产。

目前收入构成中,骨架总成占24.40%,冲压件占18.03%,模具占1.20%,注塑占4.43%,别的业务占0.18%。

对增长态势有所感知后,我们接着再将各家公司的收入和利润情况拆开,看新一季度数据。

继峰股份——业绩预告显示,预计2022年年度实现归属于母企业所有者的净利润-15.30亿元到-11.90亿元,同比-1310.73%到-1041.68%。

公司2022年全年业绩预计同比由盈转亏,主要是因为因为:子公司格拉默由于欧美通胀压力上升叠加欧美央行持续加息导致其所处宏观环境出现显著变化,因此公司拟对格拉默长期资产(含商誉)计提减值准备。如果将计提减值的部分加回,公司2022Q4 单季预计实现归母净利润0.980亿元,同比扭亏为盈,环比持续改善。

在乘用车座椅方面,2023年2月,公司成为 Audi AG 的座椅总成供应商,项目生命周期7年,预计能带来总收入为80亿-100亿。2023年3月,获得新能源汽车主机厂的新车型订单,项目生命周期为4年,预计能带来总收入为 58 亿元。

天成自控——业绩预告显示,预计2022年年度实现归属于母企业所有者的净利润-2.5亿元到-2.1亿元,同比-986.41%到-844.58%。

公司全年业绩转亏,主要是:2022Q4预计实现归母净利润-2.39亿元到-2.79亿元。亏损问题大多是卫生事件及减值因素影响。在减值方面,因航空业务未及预期,公司将对子公司 Acro HoldingsLimited 商誉净额和 S6 系列航空座椅非货币性资产账面价值进行减值操作,资产减值对利润影响约1.7亿元;在存货方面,2022年工程机械及商用车业务承压严重,部分产品需升级换代,公司计划对该部分存货进行减值计提准备。

在乘用车座椅方面,2022年11月份,公司收到国内某新能源汽车头部品牌主机厂的《定点通知书》,生命周期内预计采购金额为 20 亿元人民币,该项目预计 2024 年开始量产。

2023年12月25日发布了重要的公告称,成为奇瑞汽车某乘用车项目定点座椅模块供应商。

2023年12月25日发布了重要的公告称,成为江淮汽车某乘用车M116项目座椅开发供应商。2023年2月28日发布了重要的公告称,已被东风乘用车选定为 S59E2 项目的座椅供应商。

上海沿浦——2022年前三季度,实现营业收入7.45亿元,同比+33.44%;实现归母净利润0.36亿元,同比-26.48%。

公司22Q3单季度收入创历史上最新的记录,同比增长64.8%,环比增长29.2%。三季度开始华为赛力斯等整椅订单开始交付,收入结构边际改善,是公司收入边际变化的拐点。

在乘用车座椅方面,公司在2022年11月17日发布了重要的公告称,收到东风李尔汽车座椅有限公司常州分公司的《定点通知书》,公司将为该客户一款车型(DFL-EK)的整椅生产供应整套汽车座椅骨架总成,项目生命周期中预计会产生 10.47 亿元营业收入,将于 2023 年 5 月量产供货 94.2~101.2 亿元。

其中继峰股份与天成自控近年来净林润现金含量波动较大,根本原因:1)继峰股份收购商用车座椅龙头格拉默后,需计提大额资产折旧费用。2)天成自控收购英国ACRO航空座椅,需计提大额资产折旧费用。

继峰股份的资本性支出较大,主要是为满足业务快速扩张的需求,继峰股份进行了新产能布局,2021年5月,格拉默与一汽的成立合资公司,该工厂生产线为一汽解放公司各系列商用车卡车配套,并且格拉默在沈阳新建一个生产基地,为宝马汽车生产高品质的中控台、扶手和其他内饰零部件,同年,公司在合肥新设了生产基地,用于乘用车座椅等产品的生产。

天成自控2022Q1毛利率显著提升,根本原因是原材料价格持续上涨的趋势明显放缓。

继峰股份2020Q3毛利率提升,根本原因是海外子公司格拉默第三季度业绩大幅改善。

此外,单独看座椅相关业务毛利率,上海沿浦的毛利率更高,主要是是因为产品不同,骨架总成的毛利率更高。

从净利率来看,上海沿浦天成自控继峰股份,毛利率是主导因素,此外上海沿浦的费用管控更优,释放更多业绩。

2022年前三季度继峰股份利润率为负,主要受原材料,能源价格及海运费上涨,还有卫生事件导致中国区停产以及缺芯等影响。

从净资产收益率来看,上海沿浦继峰股份天成自控,净利率是主导因素。

继峰股份总资产周转率更快,还在于2019年收购格拉默,格拉默轻资产运作,并表后拉高了继峰股份的总资产周转率。

产业链上中下游利润分配较为均衡,其中上游座椅零部件企业的回报率相对较高。

从成长性来看,由于受到下游新能源汽车需求拉动的影响,预期中游座椅制造企业预测增速较高。

行业景气度目前处于什么位置?我们通过下游需求、上游原材料价格等相关指标来看:

乘联会周度数据口径:2 月第三周批发 4.6 万辆,同比去年下降19%,环比上月同期增长46%。

根据交强险数据,2月第四周行业层面交强险零售:整体32.2万辆,同比-4%,环比+10%。库存:1月乘用车行业整体企业库存-9.6 万辆,1月乘用车行业渠道库存-4.1万辆。

1月新能源乘用车零售销量33.2万辆,同比-6.3%,环比-48.3%;批发销量 38.9万辆,同比-7.3%,环比-48.2%,新能源车市场同比表现略好于行业,环比降幅受消费透支的影响更明显。1 月国内新能源零售渗透率为25.7%,同比提升9.1个百分点。

3月1日,多家车企相继发布2月车辆交付成绩单。其中“一哥”比亚迪2月交付再度逼近20万辆,在造车新势力方面,理想汽车、蔚来汽车和哪吒汽车均实现交付破万。埃安更是在2月实现超3万辆交付,同比暴增超过250%。而小鹏汽车和零跑汽车在去年低基数的基础上,仍旧出现同比下滑现象。这两家车企分别同比下滑3.45%和6.9%。

如需获取本文全文,以及其他更多详细的内容,请订阅 :产业链尊享版产业链报告、专业版报告库、科技版报告库、。订阅咨询可添加微信:bgys2020

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关联的内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济有关人员、证券期货市场有关人员,以及无信息甄别力之人士。如为有关人员,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

热线电话: 400-112-7888

电话: 0576-84010599

传真: 0576-84010992

邮箱:zcd@zc-mould.com